К вопросу об учете налога на добычу полезных ископаемых при проведении технико-экономических расчетов по нефтяным объектам

Коротко

Использование долгосрочных прогнозов при оценке инвестиционной привлекательности проектов приводит к ряду систематических ошибок, связанных, в том числе, и с расчетом ставок налога на добычу полезных ископаемых. Учитывая, что каждый из факторов прямым и непосредственным образом не зависит от других, суммарная относительная погрешность может превышать 5-7%.

НДПИ – основной нефтяной налог

Достоверный прогноз экономических показателей разработки месторождений связан с необходимостью прогнозировать большое количество разнообразных показателей: таких, как цена на сырье (нефть, газ, конденсат) на внутреннем и внешнем рынках, уровень инфляции (по отдельным направлениям), курс валют на десятки лет. Прогнозирование каждого из данных параметров даже на период в один-два года является крайне сложной задачей. При этом необходимо учитывать их взаимное влияние и изменение развития инфраструктуры в регионе проведения работ. Одной из задач, стоящих перед оценщиком, является оценка инвестиционной стоимости нефтяных активов с проведением детальных экономических расчетов. Подобные расчеты включают в себя определение затрат, выручки, налогов и платежей. Трудно переоценить влияние налогов на определение инвестиционной привлекательности нефтегазовых активов. В разные годы налоговая нагрузка на нефтяную отрасль изменялась, но всегда была одной из самых высоких и превышала 50%. Основным по влиянию на экономические показатели налогом для отрасли является налог на добычу полезных ископаемых (НДПИ).

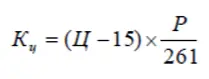

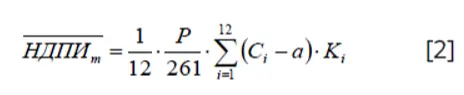

Налог на добычу полезных ископаемых впервые был введен только с 1 января 2002 года, а с 2004 года государство отказалось от адвалорной и перешло к специфической ставке. Можно сказать, что к 2004 году был сформирован подход к определению налогообложения добычи нефти, используемый по настоящее время. Общим принципам, порядку исчисления, льготам и прочим вопросам применения НДПИ посвящена 26 глава Налогового Кодекса Российской Федерации, в 342 статье 26 главы Налогового Кодекса налоговая ставка определяется следующим образом (выделено автором):

“Коэффициент, характеризующий динамику мировых цен на нефть (Кц), ежемесячно определяется налогоплательщиком самостоятельно путем умножения среднего за налоговый период уровня цен нефти сорта "Юралс", выраженного в долларах США, за баррель (Ц), уменьшенного на 15, на среднее значение за налоговый период курса доллара США к рублю Российской Федерации, устанавливаемого Центральным банком Российской Федерации (Р), и деления на 261:

При отсутствии указанной информации в официальных источниках средний за истекший налоговый период уровень цен нефти сорта "Юралс" на средиземноморском и роттердамском рынках нефтяного сырья определяется налогоплательщиком самостоятельно.

Среднее значение за налоговый период курса доллара США к рублю Российской Федерации, устанавливаемого Центральным банком Российской Федерации, определяется налогоплательщиком самостоятельно как среднеарифметическое значение курса доллара США к рублю Российской Федерации, устанавливаемого Центральным банком Российской Федерации, за все дни в соответствующем налоговом периоде”.

Таким образом, расчет налоговой ставки опирается на определение среднемесячных показателей.

Источники ошибок при проведении прогнозов

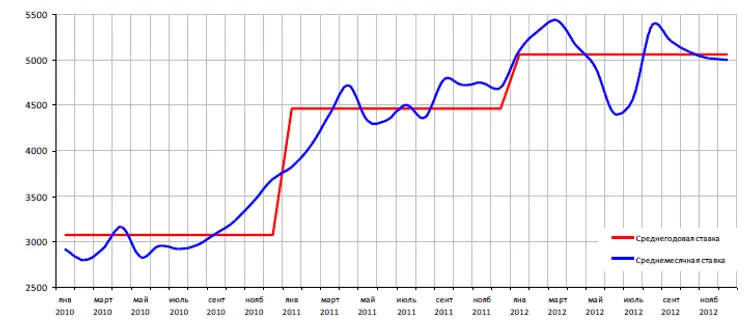

При составлении прогнозов денежных потоков, связанных с определением эффективности разработки нефтяных месторождений, обычно используют долгосрочные прогнозы цен на нефть и обменных курсов, в которых в качестве прогнозного периода, как правило, выступают годы. При этом использование подобных прогнозов приводит к возникновению одной или нескольких систематических ошибок, связанных с определением реальных налоговых выплат. Ошибки связаны со сложностью детального (ежемесячного) прогноза основополагающих макроэкономических показателей, используемых при определении ставки НДПИ (обменные курсы валют и цены на нефть), исходя из среднегодовых. Такое несоответствие приводит к возможности возникновения следующих ошибок в расчетах:

1. Ошибка, связанная с использованием средних годовых значений НДПИ.

2. Ошибка, связанная с неучетом графика платежей и платежных периодов.

3. Ошибка, связанная с необходимостью дисконтирования платежей по НДПИ.

4. Ошибка, связанная с неравномерностью добычи нефти в течение года.

5. Ошибка, связанная с изменением налоговых ставок.

6. Ошибка, связанная с истечением срока льгот по месторождению.

Данная статья рассматривает некоторые наиболее часто встречающиеся ошибки и показывает их влияние на результаты проведенных расчетов.

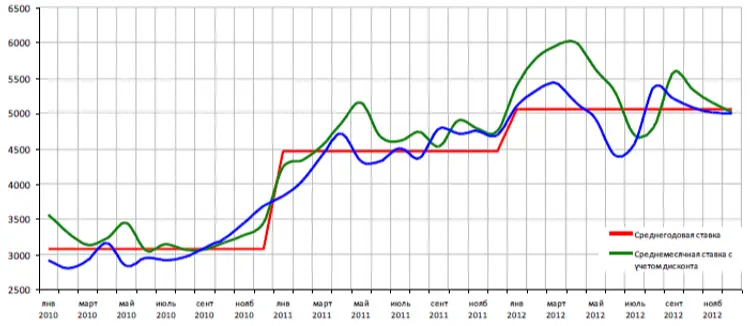

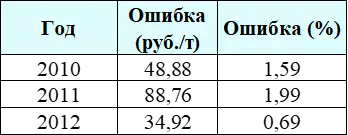

Ошибка, связанная с использованием средних годовых значений НДПИ

Причина ошибки

При построении прогноза экономической эффективности разработки нефтяных месторождений, как правило, исходят из среднегодовых значений цены на нефть на роттердамской и средиземноморской биржах и обменных курсов валюты, т.е.

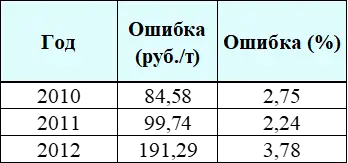

Ошибка, связанная с неучетом графика платежей и платежных периодов

Причина ошибки

Согласно 341, 344 и 345 статьям НК РФ, налоговым периодом является календарный месяц, а налог уплачивается не позднее 25-го числа месяца, следующего за истекшим налоговым периодом. При этом при определении ставки налога учитывается цена нефти и обменный курс, сложившийся к началу налогового периода. Т.е. цены принимаются с отставанием в один месяц.

Таким образом, правильным будет расчет не вида [1], а скорректированный на один месяц расчет:

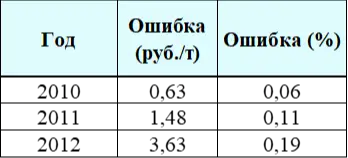

Ошибка, связанная с необходимостью дисконтирования платежей по НДПИ.

Причина ошибки

В связи с тем, что НДПИ выплачивается ежемесячно, расчет по среднегодовой ставке не учитывает изменение стоимости денег к концу расчетного периода. Действительно, обычно в расчетах денежный поток рассчитывается на конец периода расчета (для прогнозных показателей это конец года), при этом реальные платежи налога производятся в обязательном порядке ежемесячно. Следовательно, платежи, сделанные в январе расчетного года, и платежи, сделанные в декабре расчетного года, даже при одинаковом абсолютном значении должны приводиться с различными коэффициентами дисконтирования.

Ошибки, связанные с изменением налоговых ставок и льгот на добычу нефти

Изменения в Налоговом Кодексе РФ вносятся достаточно регулярно. Данная погрешность не может быть оценена заранее.

Выводы

Использование долгосрочных прогнозов при оценке инвестиционной привлекательности проектов приводит к ряду систематических ошибок, связанных, в том числе, и с расчетом ставок налога на добычу полезных ископаемых. Учитывая, что каждый из факторов прямым и непосредственным образом не зависит от других, суммарная относительная погрешность может превышать 5-7%.

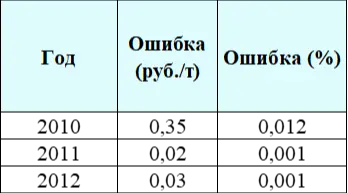

Ошибка, связанная с неравномерностью добычи нефти по годам

Причина ошибки

Добыча нефти в течение года не является величиной постоянной. Для каждого месторождения сезонность добычи определяется разнообразными факторами, связанными с логистикой, способом разработки, простоями скважин, периодичностью и сезонностью проведения капитальных и текущих ремонтов скважин и многими другими факторами. Провести общий расчет погрешности, связанной с разработкой «среднего» месторождения, не представляется возможным, однако можно отметить, что еще одним фактором в этом ряду является то, что количество календарных дней в различные месяцы разное. Пускай дебит скважин и размер фонда скважин не меняется в течении года, при таких условиях НДПИ годовое должно быть равным сумме НДПИ по месяцам, однако, учитывая, что НДПИ уплачивается в зависимости от объема добытых полезных ископаемых, общий объем НДПИ можно определить как: