Стоимостная оценка запасов полезных ископаемых в составе системы национальных счетов

Аннотация

Рассматривается зарубежный опыт функционирования системы национальных счетов, оцениваются преимущества и недостатки учета в них стоимости запасов полезных ископаемых, достоверность которой обеспечивает метод чистой приведенной стоимости. В качестве примера рассматривается стоимостная оценка запасов полезных ископаемых Дальневосточного ФО. Делается вывод о целесообразности проведения на ежегодной основе стоимостной оценки запасов полезных ископаемых в недрах с целью отражения ее результатов в системе национальных счетов России.

Ключевые слова: стоимостная оценка запасов; система национальных счетов; чистая приведенная стоимость; горная рента.

Введение

В России несколько последних лет ведется работа по учету стоимостной оценки запасов, вовлекаемых в разработку месторождений полезных ископаемых в составе системы национальных счетов (СНС). В отличие от геолого-экономической оценки месторождений и участков недр, стоимостная оценка запасов полезных ископаемых как актива только начинает внедряться в практику российской статистики. Совместными усилиями Росстата России и Минприроды России разрабатывается методика стоимостной оценки недр запасов полезных ископаемых с целью ее включения в состав национального богатства отдельных субъектов РФ и России в целом.

Учет запасов полезных ископаемых в составе национальных активов - задача непростая. Достаточно сказать, что большинство стран, где аудит запасов является нормой, не смогли внедрить подобную методику на регулярной основе. Она требует определенных затрат и усилий как от добывающих компаний, так и от органов государственной власти. Для получения достаточно достоверных результатов необходимо разработать единые и прозрачные методически подходы, форматы, базы данных. В связи с этим целесообразно рассмотреть зарубежный опыт функционирования СНС и оценить преимущества и недостатки учета в них стоимости запасов полезных ископаемых.

Зарубежный опыт

С середины 1990-х гг. за рубежом активизировалась работа по разработке методики оценки запасов полезных ископаемых в недрах в целях включения стоимости запасов в СНС [1]. В результате, в 2012 г. Статистической комиссией ООН была принята (одобрена) действующая в настоящее время Система эколого-экономических счетов (СЭЭС) [2], которая является первым международным стандартом оценки стоимости природных ресурсов в составе СНС. Этот документ устанавливает определенные требования к оценке и учету стоимости запасов полезных ископаемых в СНС.

В соответствии с правилами ведения СЭЭС периодические стоимостные оценки запасов полезных ископаемых выполняются в ряде стран, природные ресурсы которых играют существенную роль в формировании национального богатства. Некоторые страны (например, Австралия, Канада, США) ежегодно учитывают стоимость минерального сырья в недрах на своих национальных счетах. Данные о стоимости запасов в недрах публикуются на сайтах национальных статистических учреждений в рубриках, отражающих макроэкономические счета. При этом в составе СНС природные ресурсы относятся к непроизведенным активам (non-produced assets), или нефинансовым активам, которые возникли иным образом, нежели в результате процесса производства.

Основными целями отражения стоимостной оценки запасов полезных ископаемых в СНС являются:

● анализ текущей структуры минерально-сырьевой базы (МСБ), оценка ее роли в целом и каждого полезного ископаемого в формировании национального богатства, что невозможно только в натуральных показателях;

● сопоставление стоимости запасов полезных ископаемых с другими видами активов;оценка динамики стоимости запасов;

● прогноз потенциальных доходов государства и общества в целом от использования запасов полезных ископаемых.

На базе счетов, отражающих стоимость запасов в недрах, могут быть получены ключевые показатели, используемые при формировании экономической политики в области недропользования.

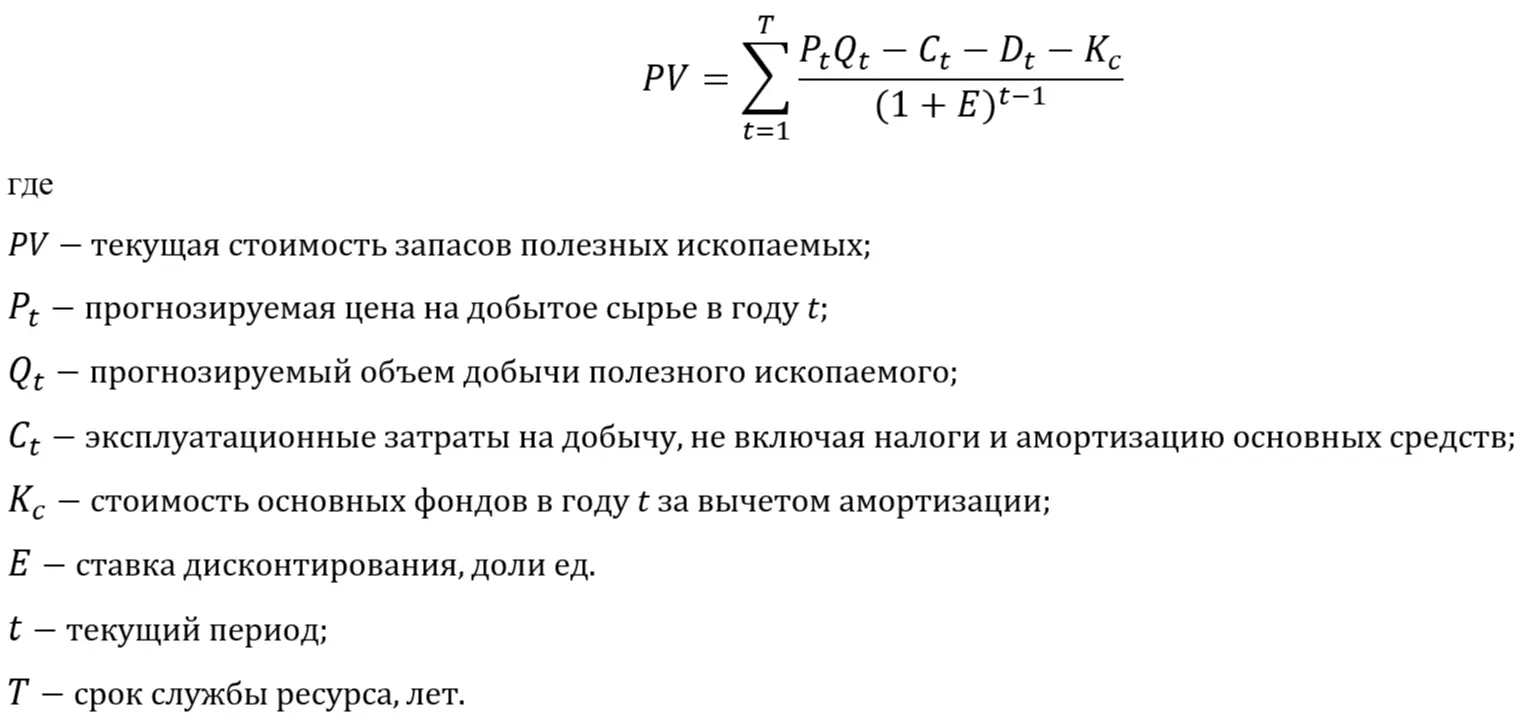

Основным методом стоимостной оценки запасов в недрах является метод чистой приведенной стоимости (ЧПС), в соответствии с которым определяется ресурсная (горная) рента; на ее основе оценивается приведенная стоимость запасов полезных ископаемых. Этот метод в соответствии с рекомендациями СНС-2008 [1] был утвержден Статистической комиссией ООН как основной метод для расчетов стоимости запасов минерально-энергетических ресурсов.

Расчет стоимости запасов полезных ископаемых осуществляется по формуле:

Такой методический подход основан на стоимости запасов, исчисленной исходя из условной "цены" запасов при их передаче государством в пользование компании-оператору. В этом случае стоимость запасов в недрах равна чистой приведенной стоимости горной ренты, которая может быть получена государством при использовании данного участка недр (месторождения, залежи).

В свою очередь, горная рента рассчитывается как разность между экономической рентой (разностью между ценой и издержками производства) и ожидаемым доходом на вложенный капитал, оцениваемый как разность между накопленными капиталовложениями и величиной амортизации основных фондов.Таким образом определяется величина потенциального дохода, генерируемого только природными ресурсами, в данном случае полезными ископаемыми в недрах.

В качестве нормы доходности в соответствии с СЭЭС рекомендуется использовать реальную ставку доходности долгосрочных государственных облигаций.

В качестве примера использования данного метода приведены данные о стоимости запасов полезных ископаемых Канады* (табл. 1).

При использовании метода чистой приведенной стоимости из-за высокой изменчивости цен величина горной ренты в ряде случаев является отрицательной. В соответствии с правилами СЭЭС отрицательные значения ресурсной ренты принимаются равными нулю. Пример такой нулевой ренты — данные о нулевой стоимости запасов газа (за 2012 г., несколько увеличившаяся в последующий год), свидетельствующие о том, что в перспективе государственные доходы от газодобычи будут весьма скромными, поскольку вся экономическая рента идет на формирование предпринимательского дохода (дохода на капитал).

Для сглаживания волатильности оценок в ряде стран применяют методику скользящей средней для расчета цен на полезные ископаемые. Например, такая методика была применена в Швеции для расчета цен на медь, однако и в этом случае часть месторождений оказалась экономически не эффективной.Таким образом, можно заключить, что цель стоимостной оценки - не абсолютные показатели, а структура и динамика стоимости запасов в недрах.

Так, в рассмотренном по Канаде примере отчетливо прослеживается рост стоимости всех значимых полезных ископаемых в 2009-2011 гг. и снижение в 2011-2013 гг. В данном случае, во-первых, интерес представляет тот факт, что при различных тенденциях сырьевых рынков нефти, газа, золота, железа динамика стоимости запасов этих видов сырья в рамках страны схожа. Во-вторых, нельзя не обратить внимание на показатели снижения стоимости запасов на 29 % в 2012 г. и на 13 % — в 2013 г. Учитывая, что энергоресурсы составили 66 % стоимости всех природных ресурсов в 2013 г., результаты оценки свидетельствуют о том, что ресурсная рента не может рассматриваться как надежный источник будущих государственных доходов. Эти наблюдения, а также другие выводы из анализа стоимостной оценки недр могут быть учтены при прогнозировании макроэкономических показателей развития страны.

Следует отметить, что указанный выше метод предполагает проведение расчетов по конкретным месторождениям и участкам недр, что является весьма длительным и трудоемким процессом, осуществление которого возможно только с привлечением пользователя недр. Результаты такой оценки будут достаточно достоверными, но всегда запаздывать во времени, а поэтому появится востребованность и к более оперативным оценкам. Достаточно отметить, что данные о стоимостной оценке запасов в зарубежной статистике приводятся, как правило, с двухлетним лагом (например, отчетность 2015 г. содержит данные о стоимостной оценке за 2013 г.).

В связи с этим используются различные методы, основанные на средних ценах и издержках производства и направленные на упрощение расчетов стоимости природных ресурсов. Например, Статистическое агентство Нидерландов провело оценку запасов природного газа в акватории Северного моря с использованием налогового метода: расчета ресурсной ренты на основании государственной выручки. Однако такой метод не учитывает тенденции развития МСБ страны: ожидаемые изменения качества запасов, структуры МСБ и рост издержек производства. В результате оценки, выполненные на основе такого метода, могут дезориентировать государственные органы при выработке экономической политики.

По этой причине указанные методы имели ограниченное применение и не рассматриваются как универсальные. К тому же, результаты оценки, полученные из различных подходов, могут весьма существенно различаться.

Следует отметить, что для стоимостной оценки в зарубежной практике учитываются только доказанные запасы в соответствии с международными стандартами.

Основные принципы международных стандартов оценки заложены в Системе управления ресурсами и запасами углеводородов SPE-PRMS (Petroleum Resources Management System), а также в Стандартах оценки и аудита информации о запасах нефти и газа, разработанных SPE (Общество инженеров-нефтяников).

В соответствии с указанными документами все проекты, классифицируемые как "запасы", должны быть рентабельными (еconomic) при определенных условиях. Кроме экономических критериев к признакам, на основании которых определяется коммерциализация, относятся:

● наличие коммерчески целесообразного плана разработки и убедительного свидетельства о намерении разрабатывать объект;

● эффективность проекта при действующих экономических условиях;

● наличие реалистичных предположений о рынке сбыта будущей продукции;

● разумное обоснование того, что необходимые объекты обустройства и транспорта будут сооружены;

● подтверждение, что правовые, контрактные, природоохранные и иные социальные и экономические факторы позволят осуществить реализацию проекта.

Экономическая оценка базируется на прогнозе будущих условий, основанных на прогнозируемых изменениях текущих условий, которые определяются (SPE) как средние условия за последние 12 месяцев.

Таким образом, имеется ряд существенных отличий доказанных запасов от извлекаемых запасов, поставленных на Государственный баланс РФ, наиболее существенным из которых является учет наличия транспортной инфраструктуры. В связи с этим для гармонизации российской статистики с международной системой национальных счетов при стоимостной оценке запасов необходимо учитывать только экономически эффективные запасы, разработка которых может быть осуществлена с учетом наличия нужной инфраструктуры. И это необходимо не только из-за формальных требований СЭЭС. Поскольку запасы полезных ископаемых отражаются в СНС как активы, они должны быть подготовлены к разработке. Если для этого требуется строительство инфраструктуры, которое не запланировано на ближайшую перспективу, такие запасы не могут считаться подготовленными к разработке, и, следовательно, являться активом. Учет всех извлекаемых запасов безотносительно их экономической эффективности приведет к неоправданному завышению результатов оценки и искажению структурных показателей.

Для отражения таких потенциально эффективных запасов в СНС можно предложить введение специального счета (sub-economic reserves), что, на наш взгляд, существенно обогатило бы результаты оценки и повысило ее информативность.Таким образом, несмотря на трудоемкость метода чистой приведенной стоимости только он может обеспечить достоверность стоимостной оценки запасов полезных ископаемых, поскольку основан на экономических расчетах по каждому значимому участку недр.

Региональный аспект стоимостной оценки недр

Для регионов, характеризующихся большим разнообразием видов полезных ископаемых, их стоимостная оценка представляет особый интерес.

Рассмотрим в качестве примера вопросы стоимостной оценки запасов полезных ископаемых для Дальневосточного ФО (ДВФО) — региона, обладающего уникальным по объему и качеству природно-ресурсным потенциалом. В его недрах имеются золото, алмазы, олово, цинк, свинец, вольфрам, флюорит, ртуть, слюда, уголь, нефть, природный газ, а также почти треть запасов древесины. Также разнообразие полезных ископаемых ставит вопрос о способе определения наиболее важных, об их вкладе в экономику региона и страны. Это делает востребованной стоимостную оценку богатства недр отдельных регионов.

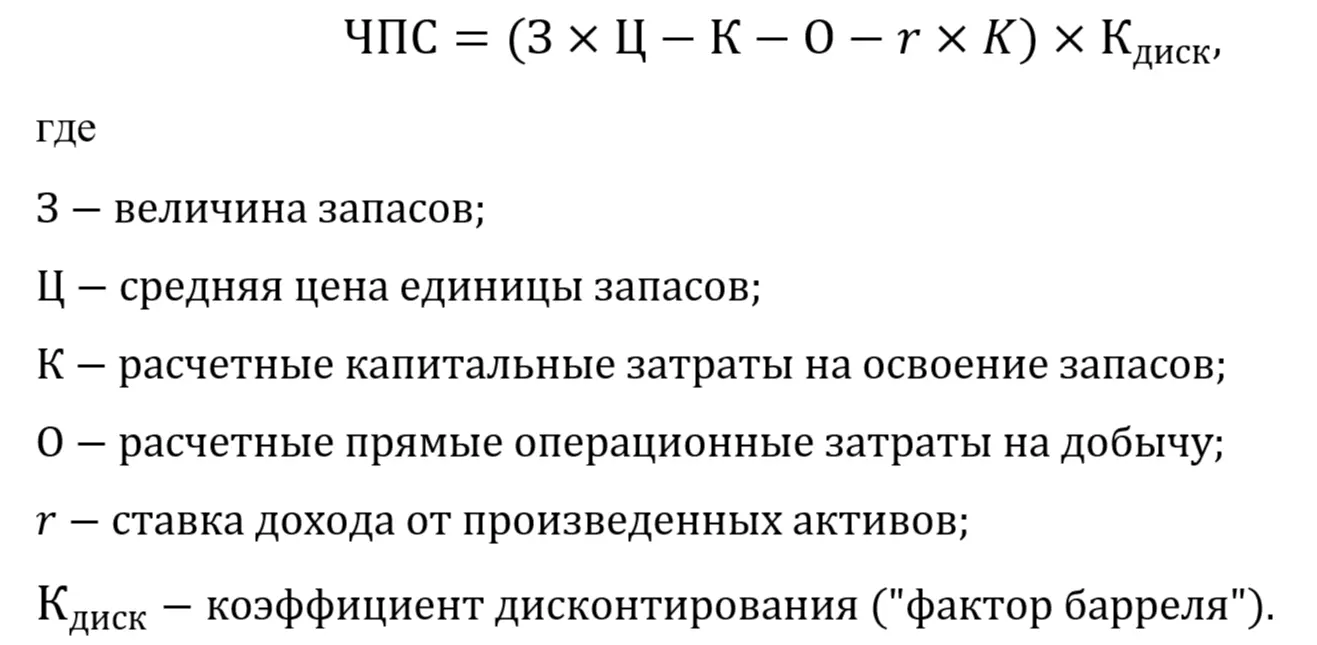

При проведении стоимостной оценки запасов полезных ископаемых ДВФО использовалась одна из модификаций метода чистой приведенной стоимости, применяемого для более быстрой оценки стоимости их запасов в недрах, основанная на оценке запасов региона в целом [4]. В рамках данного подхода стоимость объекта оценки рассчитывается по формуле:

● добыча полезных ископаемых держится на стабильном уровне в течение 25-летнего периода**;

● ставка дисконтирования 5 %.

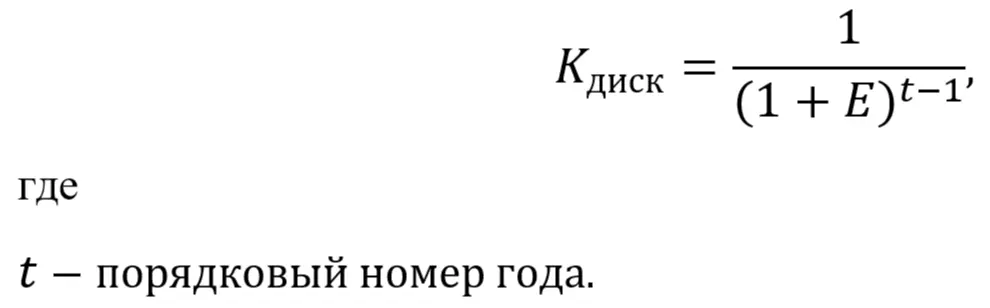

В этом случае коэффициент дисконтирования представляет из себя среднеарифметическое значение годовых значений коэффициента дисконтирования:

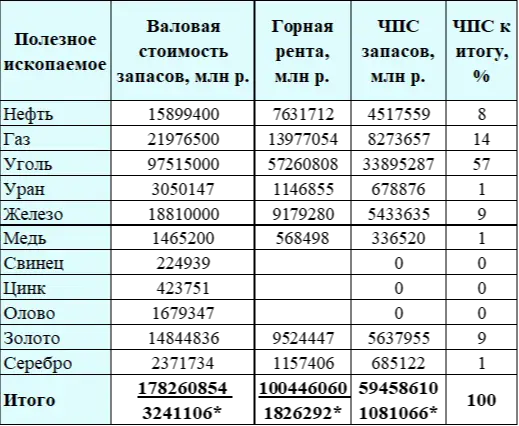

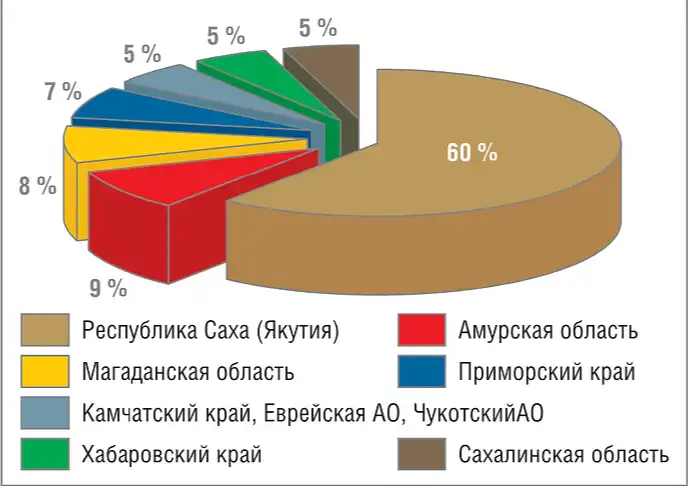

Стоимостная структура запасов полезных ископаемых ДВФО по субъектам РФ представлена на рисунке, из которого видно, что основная доля запасов (60 %) принадлежит Республике Саха (Якутия). Без учета запасов углеводородов Охотского моря ЧПС запасов каждого из остальных субъектов ДВФО не достигает 10 % общей стоимости запасов, при этом наиболее ощутимый вклад в стоимость запасов региона вносят Амурская и Магаданская области, Приморский край.

Таким образом, стоимостная оценка позволила определить не только "вклад" каждого вида полезного ископаемого в суммарную стоимость минерально-сырьевого потенциала, но и роль отдельных субъектов РФ в экономике сырьевых отраслей округа.

Данное соотношение богатства недр регионов зависит как от фундаментальных факторов, характеризующих запасы различных видов полезных ископаемых, так и от множества конъюнктурных, в первую очередь, от цен на добываемое минеральное сырье, имеющих в последнее время тенденцию к снижению. Стоимостная оценка запасов носит условный характер вследствие усиливающейся волатильности цен, валютных курсов, резких скачков инфляции, изменений налоговой системы. В то же время данный вид оценки является единственным инструментом, позволяющим оценить потенциальную горную ренту как в целом по региону, так и по его субъектам, что, несомненно, имеет важное значение для краткосрочного и среднесрочного прогнозирования и планирования социально-экономического развития ДВФО, разработки мер государственного стимулирования в области недропользования. Результаты стоимостной оценки недр также играют важную роль при исследовании весьма актуальных для данного региона геополитических проблем.

В связи с этим в региональном аспекте не менее интересен иной подход к стоимостной оценке, основанный на NPV компаний-недропользователей, поскольку доходы от добычи, налоги при выполнении работ (НДФЛ) будут поступать в основном в региональный и местные бюджеты.

В то же время многие другие функции стоимостной оценки, проведенной методом чистой приведенной стоимости (горной ренты) - определение "вклада" каждого вида из полезных ископаемых в суммарную стоимость минерально-сырьевого потенциала, динамика стоимости их запасов в недрах сохраняют свое значение и на региональном уровне.

Целесообразность внедрения стоимостной оценки запасов полезных ископаемых в России

Проведенный анализ позволяет заключить, что стоимостная оценка запасов полезных ископаемых в недрах является важным инструментом формирования экономической политики не только в области недропользования, но и в экономике в целом путем учета такой оценки в составе национальных активов. Сейчас роль сырьевого сектора в экономике оценивается по оборотам добывающих отраслей в общем объеме ВВП. Однако при этом не учитываются запасы в недрах, которые еще не разрабатываются, но являются основой производства минерального сырья в последующие годы.

Включение стоимостной оценки запасов в активы позволяет сделать вывод о роли МСБ в потенциальном развитии экономики страны или региона, выявить неравномерность развития МСБ отдельных регионов и оценить вклад региональных сырьевых баз в величину национального богатства страны.

Поскольку основным элементом всех подходов к стоимостной оценке недр является определение потенциальной горной ренты, величина стоимостной оценки отражает потенциальные государственные доходы от использования запасов.

Результаты стоимостной оценки могут быть использованы при определении эффективности геолого-разведочных работ: отношение стоимости недр к суммарным затратам на ГРР по региону или стране в целом показывает рентабельность этого вида работ.

При комплексном планировании инфраструктурных проектов стоимостная оценка позволяет выявить приоритетные направления инвестиций, генерировать максимальные денежные потоки. Строительство железных дорог, автодорог, коммуникаций - все это возможно только при условии окупаемости инвестиций. Для этого необходимо, чтобы инфраструктурные проекты осуществлялись в тех направлениях, где наиболее высокая стоимостная оценка запасов недр.

Естественно, результаты стоимостной оценки недр подвержены колебаниям, вызываемым изменениями конъюнктуры сырьевых рынков, но не больше, чем любые другие активы. Периодически падают и взлетают цены на недвижимость, объекты машиностроительной промышленности и др. Но в этом и смысл стоимостной оценки: обеспечение постоянного мониторинга стоимости и структуры активов, включая один из важнейших активов – МСБ.

Исходя из всего сказанного, можно сделать вывод о целесообразности проведения на ежегодной основе стоимостной оценки запасов полезных ископаемых в недрах с целью отражения ее результатов в системе национальных счетов России. При этом необходимо интенсифицировать работы по методам стоимостной оценки и организации статистического учета стоимости запасов полезных ископаемых.

Литература

1. Система национальных счетов 2008 / Европейская комиссия, Международный валютный фонд, Организация экономического сотрудничества и развития, Организация Объединенных Наций, Всемирный банк. -2012.

2. System of Environmental-Economic Accounting / European Commission, Food and Agriculture Organization, International Monetary Fund, Organisation for Economic Cooperation and Development, United Nations, World Bank. -2012.

3. Statistics Canada. http://www5.statcan.gc.ca/cansim/

a46?lang=eng&childId=1530121&C0RId=3764&viewId=1

4. Survey of Current Business / Accounting for Subsoil Mineral Resources. Report of the National Research Council, Prepared by the Panel on Integrated Environmental and Economic Accounting. Edited by William D. Nordhaus and Edward C. Kokkenlenberg. - February 2000.

* Начиная с 2015 г. в Канаде стоимость запасов полезных ископаемых в недрах должна отражаться не только в годовых, но и квартальных Национальных балансах.

** Расчеты показывают, что за пределами 25-летнего срока использование дисконтирования приводит к уменьшению годовых денежных потоков в 20 раз и более (при 10 %-ной ставке дисконта), а при более высоких ставках дисконта - в 70 раз и более. Поэтому за пределами 25 лет прирост денежных потоков практически не оказывает существенного влияния на суммарные показатели стоимости запасов по участку недр.