Капитальные и эксплуатационные затраты для целей налогообложения в нефтяной отрасли: международный опыт и отечественная практика

Аннотация

На современном этапе развития нефтегазовый комплекс России находится на стадии перехода от высокорентабельных к трудноизвлекаемым запасам. В этой связи государственная налоговая политика должна носить стимулирующий характер, посредством снижения налоговой нагрузки. За последние несколько лет система налогообложения предприятий нефтедобывающей отрасли претерпела изменения, а именно был осуществлен переход от унифицированной (плоской) ставки НДПИ, к формуле, учитывающей конкретные условия добычи сырья. В связи с этим, целью данной работы является исследование международного и российского опыта учета капитальных и эксплуатационных затрат при налогообложении нефтяной отрасли.

Ключевые слова: налогообложение, нормативы капитальных и эксплуатационных затрат, нефтяная отрасль.

Введение

Система налогообложения добычи полезных ископаемых, основана на теории ренты, имеющей достаточно продолжительную историю. Основные принципы формирования ренты были сформулированы в XVII веке такими классиками политэкономии как У. Петти, А. Смит, Д. Рикардо, Д. Андерсон, Дж.С. Милль, А. Маршалл, К. Маркс, Дж.Б. Кларк.

В более поздние периоды авторами исследовались вопросы ренты, применительно к добыче полезных ископаемых. В отечественной науке данная теория развивалась такими учеными как Н.В. Володоманов, Л.М. Капица, Л.В. Канторович, Н.Н. Лукьянчиков, А.В. Ложникова, В.С. Немчинов. При этом природную ренту, как правило, связывают с физико-географическими особенностями и геолого-техническими факторами (рельеф местности, устойчивость пород, глубина залегания полезных ископаемых, качество, текстура и структура добытого сырья,) месторождений, а также с такими условиями как развитость транспортной инфраструктуры, удаленность регионов добычи от мест реализации добываемого сырья, наличие иных сопутствующих добыче полезных ископаемых ресурсов (например, водных). Таким образом технологически была показана связь природной ренты (а, следовательно, и допустимых налоговых изъятий при разработке месторождений природных ископаемых) с региональными и геолого-технологическими факторами.

Важное влияние на подходы к налогообложению накладывает форма собственности на полезные ископаемые. Рассматривая распределение прав собственности на недра по зарубежным странам можно выделить такие группы как:

1. исключительное право государственной собственности на земельные участки и недра (характерно для латиноамериканских стран: Перу, Чили, Аргентина, Мексика Бразилия);

2. право государственной собственности (федерации или ее субъекта) на земельные участки и недра, при этом не исключается частная собственность на участки недр и месторождения полезных ископаемых, а также исключительное право органов государственной власти на выдачу разрешений на разведку и эксплуатацию недр частным собственникам земельных участков (ФРГ, Франция Япония);

3. исключительное право частной собственности на земельный участок и полезные ископаемые, расположенные под этим участком (Англия, Канада, некоторые штаты США).

Основной раздел

Большинство налоговых систем нефтедобывающих стран может быть условно разделено на несколько крупных групп, в зависимости от формы недропользования: лицензионные и договорно-правовые (концессии, соглашения о разделе продукции, контракты типа «риск-сервис») формы пользования недрами.

В настоящее время, наиболее распространенным налогом на добычу углеводородного сырья при лицензионной системе является роялти, обеспечивающий государству налоговые отчисления на начальной стадии освоения месторождения. Ставки роялти представляют собой адвалорные ставки, обычно в размере от 2 до 30%. Кроме роялти применяются также другие виды налогов и платежей, однако, именно роялти, следует признать наиболее важным с точки зрения объемов государственного изъятия.

В качестве аналога роялти в России обычно рассматривается налог на добычу полезных ископаемых (НДПИ), взимаемый с объема добычи. Экспортные пошлины, применяемые в России, обычно относят либо к роялти, либо к рентным налогам, что, однако, не является принципиальным, так как они в любом случае не зависят от доходности месторождений [3].

Одним из главных отличий систем налогообложения нефтяной отрасли различных государств является определение объекта налогообложения, а именно налогообложение валовых показателей (добыча, выручка) или налогообложение экономического результата деятельности (прибыль, чистый доход).

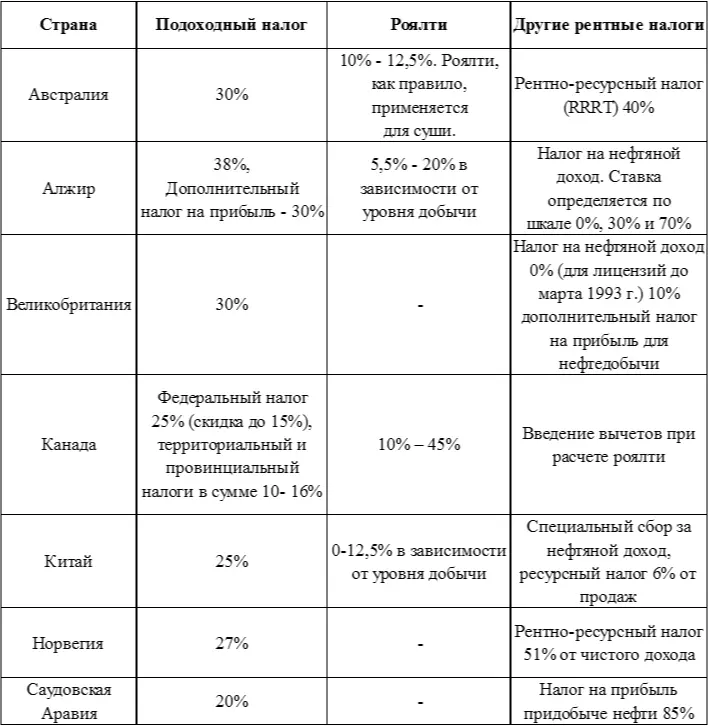

Следует отметить, что в отдельных странах нефтедобывающих регионов постепенно происходит перенос налоговой нагрузки на финансовый результат с валового дохода, что обычно выражается в том числе в отмене роялти в этих странах. Такие изменения фискальной политики в отношении предприятий нефтегазовой отрасли обуславливается необходимостью дополнительного стимулирования разработки месторождений углеводородов. Так, Норвегия и Великобритания, являющиеся одними из основных нефтедобывающих стран Европы, практически отошли от проводимой ранее налоговой политики, заменив роялти на другие виды налогов, базой налогообложения для которых является доход от добычи углеводородов. Подобная практика частично затронула и Австралию, в которой для месторождений, расположенных в пределах континентального шельфа, роялти заменен ресурсно-рентным налогом. В таблице 1 приведены основные данные о налоговых системах зарубежных стран.

Подавляющее большинство налоговых систем зарубежных стран существенно отличаются от налоговой системы, действующей в Российской Федерации. Так, для России характерен самый низкий показатель налогообложения прибыли (20%), при этом фактически отсутствуют дополнительные налоги, связанные с финансовым результатом от добычи в деятельности компаний. Однако, величина налогов на валовые показатели является самой высокой. Таким образом, структура налогообложения предприятий нефтедобывающей отрасли существенно отличается от мировых систем [1].

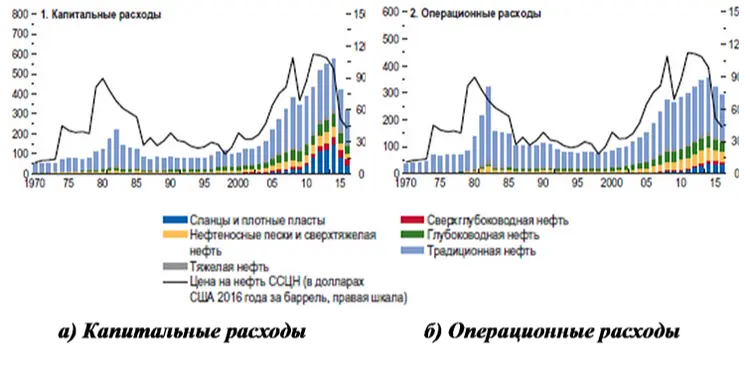

Оценка капитальных и эксплуатационных затрат компаний производится по фактическим данным (т.е. оцениваются понесенные затраты, подтвержденные документально), прогнозные затраты государственными органами не рассматриваются. При этом, затраты на разработку, включающие расходы на бурение поисковых и оценочных скважин для нахождения месторождений, относятся к капитальным расходам. В то время как издержки, непосредственно связанные с деятельностью предприятий в нефтегазовой отрасли, включаются в операционные расходы. Динамика глобальных капитальных и операционных расходов представлена на рисунке 1.

Оценка прогнозных затрат на поиски, разведку и разработку месторождений углеводородного сырья как для частных инвесторов, так и для государственных органов, проводится независимыми аудиторами. Для этих целей в зарубежной практике широко используются интегрированные базы данных: заинтересованные в получении информации компании предоставляют данные независимому оператору, который анализирует информацию, а затем выдает организациям-участникам агрегированные данные.

В большинстве нефтедобывающих стран принята система управления запасами и ресурсами углеводородного сырья (SPE-PRMS), которая была разработана Обществом инженеров-нефтяников совместно с Мировым нефтяным конгрессом и Американской ассоциацией геологов-нефтяников (AAPG) в 1997 году, а в 2007 году была разработана новая редакция указанной классификации. Стандарты SPE-PRMS учитывают не только объемы углеводородов, но и экономическую эффективность их добычи (выделяют «доказанные», «вероятные» и «возможные» запасы углеводородов), в связи с чем для отнесения выявленных запасов к определенной категории, необходимо в том числе оценить величину капитальных и эксплуатационных затрат на их извлечение.

Создание системы нормативов капитальных и эксплуатационных затрат имеет своей целью проверку обоснованности предоставляемых недропользователем сведений о понесенных затратах в процессе освоения месторождений углеводородного сырья. Такие сведения могут предоставляться в федеральные органы для получения льгот, например, при расчете экспортной пошлины на сырую нефть. Поскольку необходимым условием применения особых формул расчета величины экспортной пошлины являются инвестиционные показатели, то недропользователь может быть заинтересован в завышении капитальных и эксплуатационных затрат на освоение месторождения.

Прогноз экономической эффективности разработки месторождения также проводится недропользователем в своих интересах. Обычно для получения информации об экономической привлекательности нефтяного проекта инвестор обращается к консалтинговой компании или агентству, которые осуществляют расчет на основании собственных баз удельных показателей затрат. В процессе работы над проектом компания-оператор может согласовывать значения отдельных показателей капитальных и эксплуатационных затрат с инвестором для более полного учета его предпочтений и ожиданий. По итогам проведенных расчетов недропользователь получает заключение с основными выводами. При этом сама методика проведения расчетов и, в частности, метод учета принимаемых нормативов капитальных и эксплуатационных затрат консалтинговой компанией не разглашается.

Определение ставки по налогам и платежам при разработке нефтяных месторождений регулируется Налоговым кодексом РФ, Федеральными законами «О недрах» и «О таможенном тарифе», а также рядом отраслевых подзаконных актов.

В соответствии с Правилами подготовки и применении особых формул расчета вывозных таможенных пошлин на нефть сырую, указанных в подпунктах 2 или 3 пункта 5 статьи 3.1 Закона Российской Федерации «О таможенном тарифе» и проведения мониторинга обоснованности их применения утвержденными постановлением Правительства Российской Федерации от 26 сентября 2013 г. №846, предусматривается передача недропользователем данных о прогнозных капитальных и эксплуатационных затратах.

В Налоговом кодексе РФ, особые ставки для добычи нефти предусмотрены в статьях 342, 342.2, 342.5. Учет затрат на проведение геологоразведочных работ представлен в ст. 261 НК РФ: «в целях налогообложения прибыли расходами на освоение природных ресурсов признаются расходы налогоплательщика на геологическое изучение недр, разведку полезных ископаемых, проведение работ подготовительного характера». Конкретные виды работ указаны в НК РФ, часть 2, статья 261, п.1, п.4 и п.6.

Стоит отметить, что в соответствии с гл. 25 «Налог на прибыль организаций» в состав прочих расходов включаются расходы на освоение природных ресурсов. Затраты, признанные согласно действующему законодательству, расходами недропользователя на разведку полезных ископаемых и геологическое изучение недр, принимаются к учету с повышающим коэффициентом 1,5. Несмотря на то, что данная статья предполагает оценку затрат, она учитывает только уже понесенные затраты и не проводит дифференцирования по видам, направления и стоимостям геологоразведочных и природоохранных работ, что не позволяет использовать ее как полноценный экономический стимул поисков, оценки и разведки нефтяных месторождений на континентальном шельфе.

Таким образом, текущая редакция Налогового кодекса РФ не предусматривает дифференциального подхода к определению особых ставок налога на добычу полезных ископаемых в зависимости от экономической эффективности разработки нефтяных месторождений. Соответственно, нет необходимости получения прогноза капитальных и эксплуатационных затрат по конкретному месторождению и регулирования порядка и состава подобных нормативов.

С 1 января 2019 года вводится новый режим налогообложения для нефтяного сектора, связанный с налогообложением финансового результата (НДД - налог на дополнительный доход), осуществляющийся в тестовом режиме на отдельных участках недр, расположенных как в традиционных, так и новых регионах нефтедобычи [2]. В рамках данных нововведений, определяется состав фактических расходов по добыче углеводородного сырья. В целом затраты, непосредственно связанные с разработкой углеводородного сырья на участке недр, признаются фактическими (произведенными) расходами, уменьшающими полученные доходы при исчислении налога на прибыль организаций, при условии их соответствия требованиям гл. 25 НК РФ. В данном случае расходы рассчитываются как фактические расходы и расчетные расходы. В состав фактических расходов на участке недр включаются фактические расходы (за исключением акцизов и НДС) на изготовление, сооружение, приобретение и доставку, а также доведение до пригодного для использования состояния амортизируемого имущества и фактические расходы, связанные с производством и реализацией. Фактические расходы на приобретение, сооружение, изготовление, доставку, доведение до состояния пригодного для использования амортизируемого имущества учитываются в размере фактических затрат, формирующих первоначальную стоимость такого имущества.

Заключение

В связи бюджетообразующей ролью нефтегазового комплекса в системе государственных финансов России, эффективность системы налогообложения предприятий нефтедобывающей отрасли носит первоочередной характер.

Изменения налоговой политики в нефтегазовой отрасли, в первую очередь должны быть направлены на оздоровление внутреннего нефтяного рынка и создание экономических механизмов, стимулирующих предприятия к внедрению передовых технологий и повышению эффективности деятельности. Немаловажную роль при этом играет система учета капитальных и эксплуатационных затраты.

Перечень фактических расчетов как капитальных, так и эксплуатационных расходов достаточно широк, однако механизм определения нормативов затрат не предусмотрен. При этом, сумма предельных расходов на добычу углеводородного сырья, определяется как произведение количества добытого за налоговый период углеводородного сырья на участке недр, и коэффициента удельных расходов в размере 9 520 рублей (7 140 рублей для налоговых периодов, в интервале с 1 января 2019 года по 31 декабря 2020 года). Подобный подход определения единых удельных нормативов затрат, без разделения на капитальные и эксплуатационные и без дополнительной дифференциации по геологическим, географическим, технологическим и экономическим условиям месторождений создает заведомо неравные условия для инвестирования в проекты. Таким образом, это должно привести к тому, что в ходе реализации перехода на налог на добавленный доход потребуется уточнение удельных расходов с учетом обоснованных удельных нормативов капитальных и эксплуатационных затрат. Учитывая, что налоговая база определяется обособленно по каждому участку недр, дополнительный доход от добычи углеводородного сырья или убыток, полученный на одном участке недр, не увеличивает (не уменьшает) налоговую базу, определенную для другого участка недр, возникает одна из основных проблем, связанных с администрированием налога на дополнительный доход: при расчете налоговой базы сложно разработать единый прозрачный механизм проверки фактически понесенных недропользователем расходов на предмет искусственного завышения цен и соответствия их среднеотраслевым.

Библиографический список

1. Налоговая реформа нефтяной отрасли: основные развилки. URL:

https://vygon.consulting/upload/iblock/6b7/vygon_consulting_upstreamtaxreform.pdf

2. Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 годов (утв. Минфином России). URL:

http://www.consultant.ru/document/cons_doc_LAW_308390/

3. Юшкова О.О. Международная практика взимания платежей при добыче полезных ископаемых (на примере налогообложения нефти в США) // Символ науки. 2017. №4. URL:

https://cyberleninka.ru/article/n/mezhdunarodnaya-praktika-vzimaniya-platezhey-pri-dobyche-

poleznyh-iskopaemyh-na-primere-nalogooblozheniya-nefti-v-ssha

4. Путеводитель по мировой системе налогообложения нефти и газа в 2017 году (Global oil and gas tax guide 2017). EY. URL:

http://www.ey.com/Publication/vwLUAssets/ey-oil-and-gas-tax-pdf/$File/

ey-oil-and-gas-tax-pdf.pdf)

5. BP statistical, Statistics of Government revenues from UK oil and gas production, –2014. – June.

6. World Economic Outlook, April 2017: Gaining Momentum? April 2017. https://www.imf.org/en/Publications/WEO/Issues/2017/04/04/world-economic-outlook-april-2017